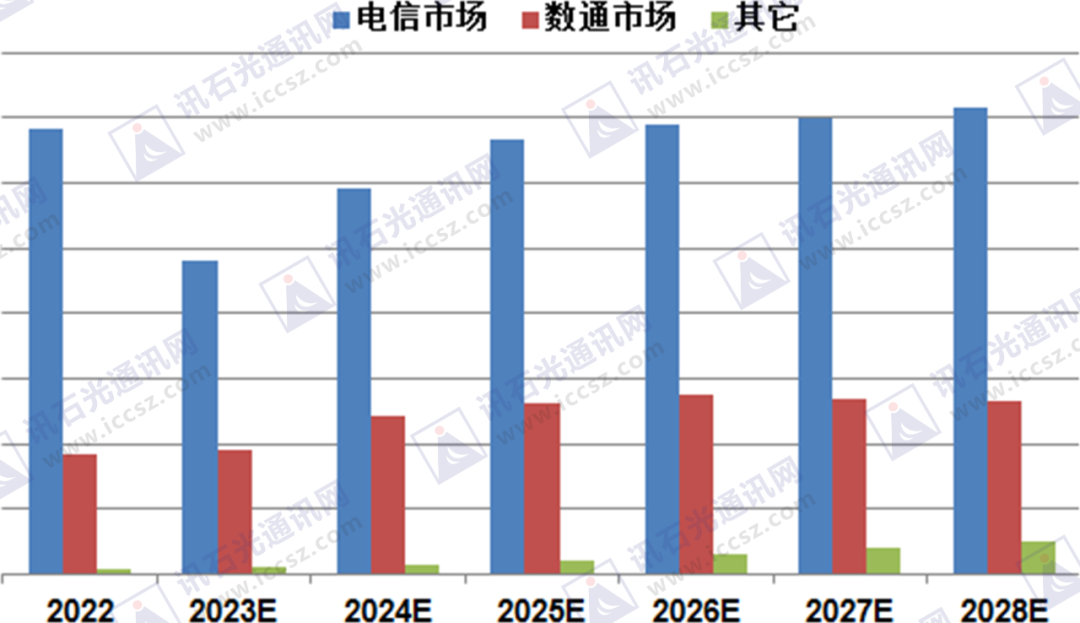

讯石(ICC)推出光通信市场调研陈述《光通讯电芯片和其利用市场成长查询拜访陈述》,内容涵盖全球光通讯电芯片的出产散布、供给商合作款式、首要供给商阐发,和市场范围、需求量和价钱走势阐发和猜测等。ICC认为,2023年电信市场具有比力较着的市场下滑,首要缘由是光接入网需求下滑致使,但场合排场无望在2024年迎往返升。 ICC讯 2023年11月,ICC推�����APP出光通信市场调研陈述《光通讯电芯片和其利用市场成长查询拜访陈述》。该陈述内容从现实调研动身,阐发了全球和中国光通讯电芯片行业的成长近况,内容涵盖全球光通讯电芯片的出产散布、供给商合作款式、首要供给商阐发,和市场范围、需求量和价钱走势阐发和猜测等。 2022-2028 年全球光通讯电芯片利用市场需求成长环境 光通讯电芯片市场需求首要分为电信市场和数据通讯市场,其他如激光雷达、传感、电力等范畴有必然的利用量,而且成长敏捷。讯石认为,2023年电信市场具有比力较着的市场下滑,首要缘由是光接入网需求下滑致使,但场合排场无望在2024年迎往返升。另外,数据通讯市场需求将在5年连结兴旺,首要受益在高速光模块兴旺需求,特别是400G和以上光模块和AI/ML的鞭策。可是,低速度电芯片可能面对降落,首要受利用市场全体速度进级的影响。 从光通讯电芯片需求来历看,10G和以下的需求数目依然是最年夜的,特别是2.5G和以下的电芯片,首要是由于接入网PON模块市场范围庞大。可是从成长趋向来看,2.5G和以下的需求量将显现下滑趋向,首要缘由是跟着FTTH扶植摆设的完成,FTTH用户趋在饱和,致使需求量逐步降落。10G需求量在将来2年依然是上升走势,首要驱动力为中国和全球千兆收集的摆设。 在25G和以上范畴,最近几年来100G光模块需求在逐步放缓,使25G TIA和LDD&LA市场成长放缓。50G方面,首要得益在200G/400G光模块的带动。估计2026年50G相干的电芯片市场将迎来一个冲破期,要害身分是中国对50G PON系统的落地摆设。 2023年头800G财产链成长遭到AI成长的带动外,其他市场表示均不达预期。据讯石阐发,2023年10G电芯片需求下滑约35%,2.5G和以下电芯片降幅也到达25%。 审核编纂:黄飞

欢迎关注,了解更多资讯